بدأت تجربة الصيرفة الإسلامية في العراق عام 1993 وحالياً أصبح عددها بحدود 19 مصرفاً وخصوصاً بعد ان أصدر البنك المركزي العراقي التشريع الخاص لتنظيم عمل المصارف الإسلامية ذي الرقم 43 لسنة 2015 لتعمل المصارف الإسلامية وتقدم منتجاتها المختلفة بعيداً عن تعاطي الفائدة لا اخذاً ولا عطاءاً وانما وفقاً لقاعدة (الغُنم بالغُرم) ربحاً او خسارة.

وقد أثبتت الصيرفة الإسلامية نجاحها وسجلت حضوراً متميزاً في أوساط القطاع المالي وخصوصاً مقدرتها على تمويل مشاريع الاستثمار والتنمية وهذا ما سجل لها مؤشرات إيجابية على المستوى الاقتصادي والاجتماعي ، اذ ان الاستثمار يعد من السمات المميزة لطبيعة العمل المصرفي الإسلامي وتمارس المصارف الإسلامية أنشطتها بطرق تتفاعل بها مصالحه والاستثمار التي تبناها مجلس إدارة (القابض) الإسلامي للتمويل والاستثمار، اذ اعتمد على أسس استثمارية في توزيع الموارد والمشاركة في الأرباح والخسائر بالإضافة الى المشاركة في الجهد بين المصرف والمتعامل بدلاً من الأسس التي تعتمدها المصارف التجارية والقائم على مبدأ المديونية وتقديم الأموال فقط دون المشاركة في العمل.

كما ان مصرفنا في رؤيته المستقبلية قد اوجد أنظمة متعددة للتعامل الاستثماري تصلح للاستخدام في الأنشطة الاقتصادية وفق صيغ للاستثمار تتفق مع أحكام الشريعة الإسلامية بما لا يشوبها حرمة من جانب، وذات عائد مجزي من جانب اخر.

اما أدوات التمويل الإسلامي التي سيعتمدها مجلس إدارة مصرفنا والتي لا تعتمد على العائد الثابت وتعد بديل عن الفائدة اذ تتنوع صيغ التمويل الإسلامي وتتفرع أساليب استخدامها التي من خلالها يتمكن الزبون من تلبية احتياجاته المختلفة بما يتلائم مع تطلعاتهم واذواقهم وندرج هذهِ الأدوات او الصيغ بصورة مختصرة ان شاء الله تعالى.

1- صيغة المشاركة

اذ يقوم المصرف بالاشتراك مع طرف اخر في تمويل وإدارة مشروع معين على ان يتم اقتسام الربح بنسب متفق عليها والخسارة ان حدثت لا سامح الله تكون بقدر حصة كل شريك في رأس المال أي ان المصرف يكون كشريك مع طرف اخر في رأس المال والعمل، وتتسم هذهِ الصيغة بتوزيع المخاطر بين الطرفين بما يشجع المساهمة في العمليات الانمائية.

- ويتم احتساب الأرباح الفعلية في نهاية العام بعد اعداد المركز المالي ووفق النتائج الفعلية.

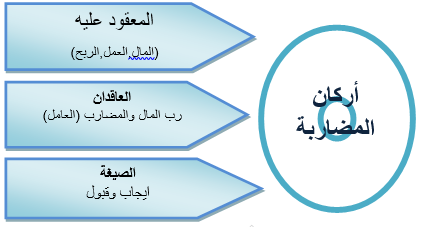

2- صيغة المضاربة

وتعرف المضاربة بأنها اتفاق بين طرفين (او أنها عقد بين طرفين احدهما (المال) الذي هو المصرف (يقدم الأموال) والطرف الآخر الجهد والخبرة على ان يكون ربح ذلك بينهما بنسب يتم الاتفاق عليها وإذ لم يتحقق الربح يخسر صاحب المال ماله ، اما المضارب فانه يضيع جهده ووقته.

- اعتمد مصرفنا هذهِ الأداة او الصيغة باعتبارها احد أساليب الاستثمار الإسلامي كونها تساعد على تجميع المدخرات من أشخاص لا يمتلكون الخبرة الكافية للاستثمار ووضعها في أيدي أصحاب الكفاءة بهدف تنمية هذهِ الأموال (كل ذلك يعتمد على دراسات جدوى اقتصادية وفنية..)

3- صيغة المرابحة والمرابحة للآمر بالشراء

ويمكن ان نقول عنها صيغة المرابحة للآمر بالشراء اذ سيعتمدها مصرفنا.

وذلك من خلال قيام الزبون بتقديم طلب ليقوم مصرفنا بشراء السلعة (المحددة) مواصفاتها ونوعيتها وقدرها وعددها سواء كانت للإفراد .

- اما المؤسسات يتم شراء أجهزة طبية او معدات او أجهزة تحتاج لها المصانع والمعامل او المواد الأولية التي يحتاج اليها في المشاريع الإنشائية (شيش التسليح، السمنت، خشب،...) وعلى أساس ان طالب التمويل (او الامر بالشراء يشتري هذهِ السلع بعد تملك مصرفنا اليها (اذ نهى الرسول (ص) عن بيع مالا يملك ) مع هامش ربح يضاف الى سعر السلعة ويزيد هذا الهامش وينقص حسب المدة التي يتم فيها السداد من قبل الزبون (او طالب التمويل) ويقوم مصرفنا بالتحوط من نكول الامر بالشراء من خلال اخذ (هامش جدية) نسبة معينة لاتقل عن 20% من تكلفة السلعة لجبر ا لخسارة (لا سامح الله) في حالة نكول الزبون او عدوله عن الشراء.

4- بيوع السلم

اذ سيقوم مصرفنا ان شاء الله تعالى بتقديم هذا المنتج لزبائنه الراغبين بمثل هذهِ الصيغة وهي تكون بيع آجل بثمن عاجل اذ يكون فيها التعجيل بالثمن والتأجيل بالمبيع (السلعة) وهذا بالتأكيد سيوفر التمويل اللازم لأصحاب المشروعات والمنتجين والمزارعين على أساس شرعي بدل من الاقتراض (بفائدة).

وهذا ما يوفر للمصرف (او الممول) بالحصول على إنتاج بثمن رخيص نسبياً وبالتالي فانه يستفاد من فرق السعر وكذلك بحصول المنتجين على ا لتمويل اللازم وهذا بالأساس سيحقق المنفعة لكلا الطرفين والله اعلم.

5- الاستصناع

يلزم ان تكون المادة فيه من طرف الصانع فلو كانت المادة من طرف المستصنع فهو عنده اجارة وليس استصناعاً .

الاستصناع :- هو طلب العمل منه في شيء خاص على وجه مخصوص مادته من طرف الصانع شرطاً وليس من المستصنع اذا كانت من طرف المستصنع فهذا ليس استصناع وانما استئجار .

الاستصناع / هو عقد مع صانع على عمل شيء معين في الذمة اي العقد على شراء ما سيصنعه الصانع وتكون العين والعمل من الصانع

- فاذا كانت العين من المستصنع لا من الصانع فأن العقد يكون إجارة وليس استصناعاً .

مثلاً : شخص يسلم حداداً ( حديد ) ليعمل له ( اناء ) معلوماً بأجر معلوم ليس استصناعاً وانما هو استئجار.

وانما الاستصناع هو عقد على مبيع في الذمة شرط فيه العمل ان الصانع يعتبر بائعاً وطالما انه بائع فهذا يعني ( ان المادة والعمل منه ) وعليه فان الاستصناع (هو عقد مع صانع على عمل شيء معين في الذمة اي العقد على شراء ما سيصنعه الصانع وتكون العين والعمل من الصانع وعليه فأن عقد الاستصناع عقد مستقل عن السلم والإجارة الاستصناع هل هو وعد ام بيع الوعد لا يصل الى درجة العقد اي ان المستصنع يخرج الثمن ويسلم الصانع العين .

6- المزارعة

وهي عبارة عن دفع ارض من مالكها الى من يزرعها او يعمل عليها ويقومان باقتسام الزرع فهي بذلك عقد شركة بين مالك الأرض والعامل عليها واجاز العلماء ذلك باعتبارها عقد شركة بين المال (الأرض) والعمل قياسا على المضاربة والمزارعة ليست كما يظن البعض بل هي مشاركة حقيقية فعلية يتحمل الطرفان الربح والخسارة.

اي ان المزارعة : هي عقد الزرع ببعض الخارج منه.

والبعض عرف المزارعة هي نوع من الشركة الزراعية لأستثمار الأرض يتعاقد عليها مالك الأرض والعامل أو المزارع على أن تكون الأرض والبذار من المالك والعمل من المزارع والمحصول بنسبة يتفقان عليها ، أي أنها ( معاملة على الأرض بحصة من نمائها) .

7- صيغة الإجارة

وضع مصرفنا ضمن إستراتيجيته هذهِ الصيغة بأوليات عمله اذ ان المصرف من خلال هذهِ الصيغة سيقوم بتشغيل الأموال خارج نطاق البيع والشراء بحيث يكون محل هذهِ العملية هو بيع منفعة.

- سيقدمها اما على صيغة إجارة تشغيلية اذ سيبقى ملكية الموجود (او المعدات او الآليات) للمصرف ويكون قسط الإجارة غير مرتبط بقيمة الموجود .

- كما سيقوم مصرفنا بتقديم الإجارة المنتهية بالتمليك وستأخذ حيزاً كبيراً من المحفظة الاستثمارية لمصرفنا. والتي تنتهي بتملك المستأجر للعقار او المعدة او الآلة (المؤجرة) وبالتالي يمكن ان تقسط قيمة الموجود او الآلة مضافاً عليها الربح من خلال أقساط الإجارة.

- ميزة هذه الصيغة والتي يقوم مصرفنا من خلال قيامه بتأجير مجموعة من المعدات والآليات الإنتاجية في شتى مجالات العمل الإنمائي، اذ ستكون مكلفة وباهظة الثمن بالنسبة للأفراد او المشروعات الصغيرة والمتوسطة في حالة شراءها.

او حتى الشركات الكبيرة احياناً تحتاج الى سيولة لتمشية أمورها بدلاً من إنفاق مبالغ طائلة على شراء هذهِ المعدات والآليات فتلجأ لتأجيرها بدلاً من تجميد أموال باهظة فيها.

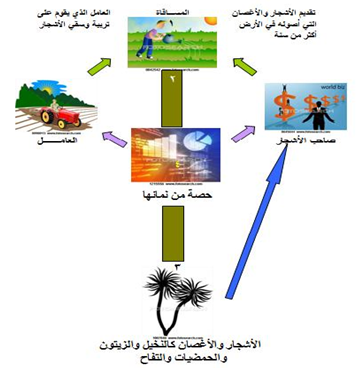

8- المساقاة

وتستخدم المصارف هذه الصيغة في تمويل مشروعات استصلاح الأراضي الزراعية وتطويرها باستخدام التكنولوجيا الحديثة فيقوم المصرف بتوفير المال وأدوات السقي اللازمة وبإمكانه وضع اجير يقوم بالعمل ويقسم الناتج مع صاحب الأرض وهي شركة بين المال والعمل قياسا على المضاربة.

تساهم المساقاة في عملية التنمية الاقتصادية وتحقيق الاكتفاء الذاتي وتشغيل الأيدي العاملة والاستفادة من خبراتها في هذا المجال وتحريك الأموال وعدم تجميدها في صورة أشجار في حقيقتها مثمرة وفي واقعها ليست كذلك لعجز أصحابها من الاستفادة منها .

متطلبات الحصول على الخدمة او المنتج1- المستمسكات الاربعه الاصلية و المستنسخه

( هوية الاحوال المدنية - شهادة الجنسية - بطاقة السكن - بطاقة التموينية )

2- الاوراق الثبوتية لنشاط الزبون

أ- سند ملكية المشروع أو عقد ايجار المشروع

ب- فواتير بيع وشراء البضاعة أو عقد تـنـفيذ المشاريع

3- الاوراق الثبوتية للضمانة المقدمة

(صورة قيد محدثة للعقار- كشف بقيمة المخشلات الذهبية - شهادة اسهم لشركة معينة -

وصل ايداع وديعة - كفالة تضامنية )

4- دراسة الجدوى للمشروع

2022-05-16

2022-05-16  10:36 AM

10:36 AM  37851

37851